Salary czy dywidendy w LTD w 2026/27. Ile naprawdę dostajesz do kieszeni?

Daria prowadzi kreatywny biznes. Organizuje Crochet & Knitting classes, prowadzi cotygodniowy Crochet Club, sprzedaje crochet patterns i tworzy tutoriale na YouTube. Biznes się rozwija, pojawiają się klienci, wpływy na konto i coraz częściej pojawia się pytanie, które zna wielu właścicieli firm w UK:

czy lepiej działać jako osoba samozatrudniona, czy przez LTD?

Jeszcze ważniejsze pytanie brzmi: ile pieniędzy zostaje Darii prywatnie po wszystkich podatkach?

Bo klienta zwykle nie interesuje tylko to, czy podatek nazywa się Corporation Tax, Income Tax, National Insurance albo Dividend Tax. Klienta interesuje prosta odpowiedź:

„Jeżeli biznes zarobi £60,000, to ile finalnie zostaje mi do kieszeni?”.

W tym artykule porównujemy trzy główne scenariusze.

Pierwszy scenariusz to Daria jako osoba samozatrudniona.

Drugi scenariusz to Daria prowadząca LTD, wypłacająca sobie niską pensję £12,570 i resztę jako dywidendy.

Trzeci scenariusz to Daria prowadząca LTD i wypłacająca wszystko przez PAYE jako pensję.

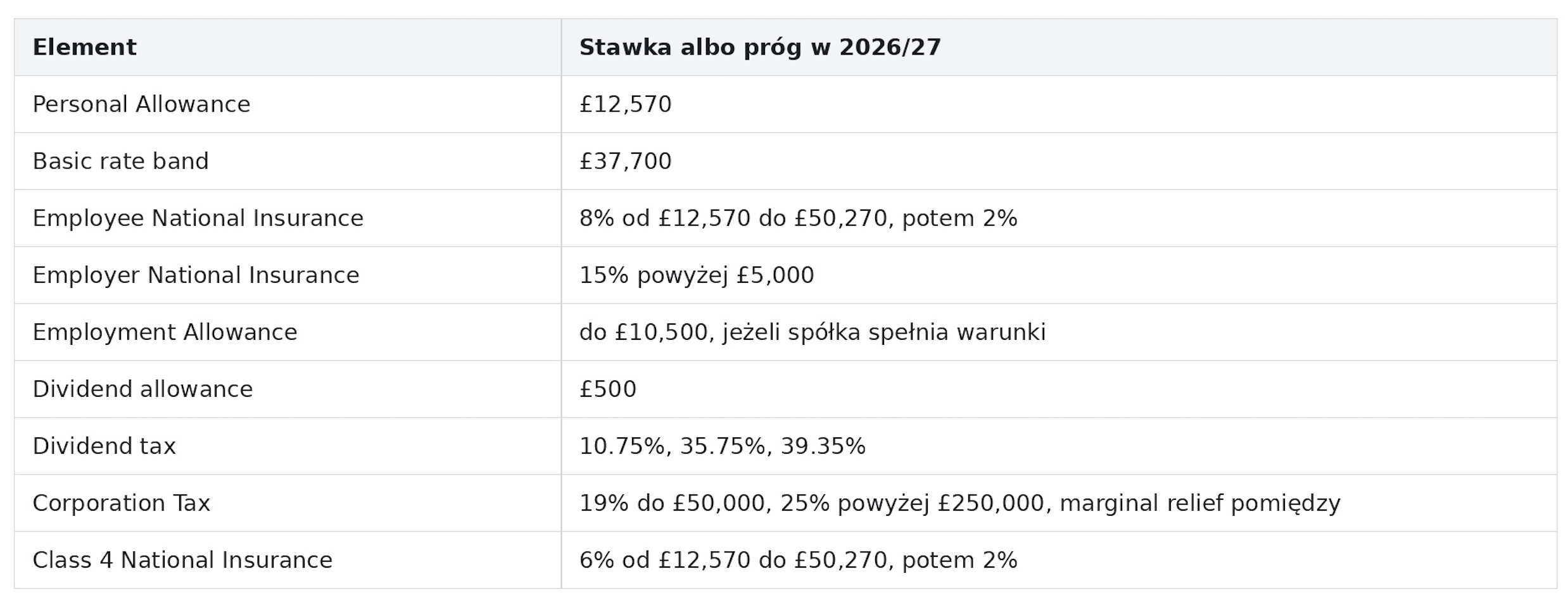

Dla uproszczenia zakładamy, że Daria jest rezydentką podatkową UK, mieszka w Anglii, Walii albo Irlandii Północnej, nie ma innych dochodów, nie ma student loan, nie analizujemy VAT, pension contributions ani innych ulg. Przyjmujemy, że biznes ma £60,000 zysku przed wypłatą dla Darii. Dla LTD oznacza to £60,000 zysku przed pensją dyrektora. Stawki dywidend od 6 kwietnia 2026 wynoszą 10.75% dla basic rate, 35.75% dla higher rate i 39.35% dla additional rate, a dividend allowance wynosi £500.

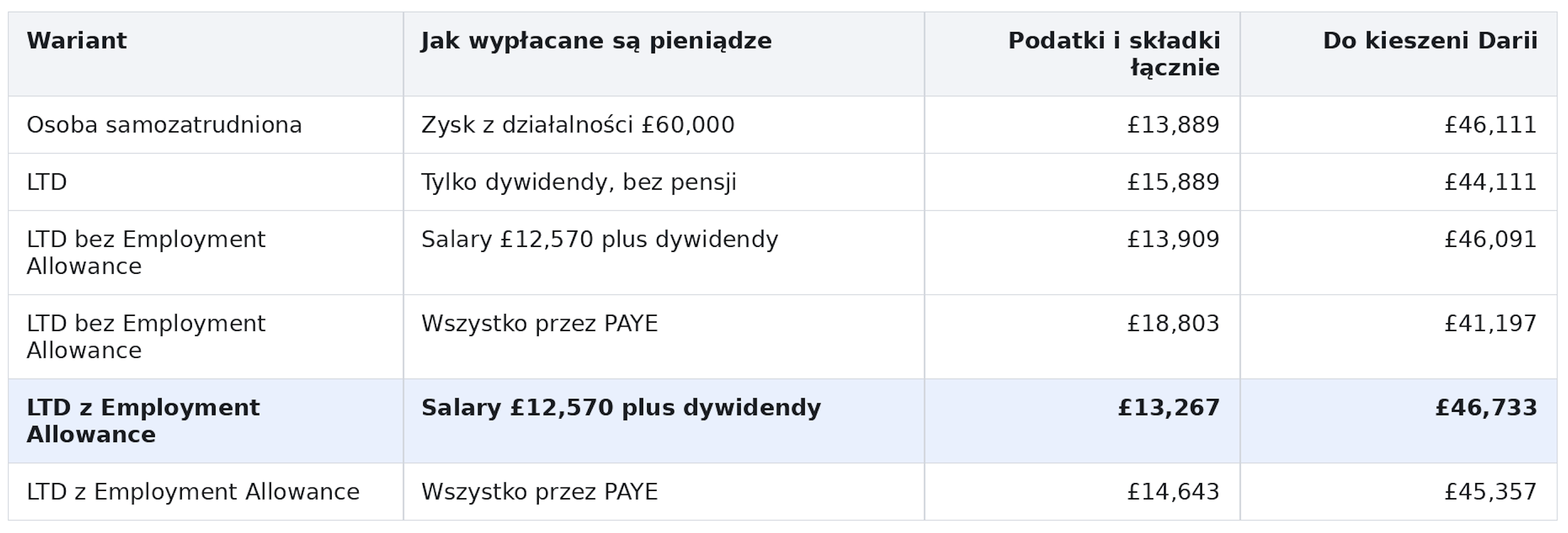

Najpierw najważniejsza tabela: ile Daria dostaje do kieszeni?

Wniosek jest ciekawy. Przy £60,000 zysku i bez Employment Allowance, różnica między samozatrudnieniem a LTD z niską pensją i dywidendami jest bardzo mała.

W naszym przykładzie osoba samozatrudniona dostaje około £46,111, a LTD z pensją £12,570 i dywidendami daje około £46,091. To pokazuje, że po podwyżce podatku od dywidend w 2026/27 LTD nie zawsze daje ogromną przewagę podatkową, jeżeli właściciel wyciąga cały zysk prywatnie.

Ale to nie znaczy, że LTD nie ma sensu. To znaczy, że trzeba policzyć konkretną sytuację. LTD może mieć sens z innych powodów, na przykład gdy część pieniędzy zostaje w spółce, gdy biznes chce wyglądać bardziej profesjonalnie, gdy potrzebna jest inna struktura prawna albo gdy Daria planuje rozwój.

Jakie stawki przyjmujemy w kalkulacji?

Progi PAYE i National Insurance dla pracowników oraz employer National Insurance na 2026/27 są potwierdzone w guidance dla pracodawców, a Employment Allowance wynosi £10,500. Corporation Tax wynosi 19% dla small profits do £50,000, 25% dla zysków powyżej £250,000, a między tymi poziomami działa marginal relief. Dla samozatrudnionych Class 4 National Insurance w 2026/27 wynosi 6% między £12,570 i £50,270 oraz 2% powyżej £50,270.

Wariant pierwszy: Daria jako osoba samozatrudniona

Jeżeli Daria działa jako osoba samozatrudniona, nie wypłaca sobie pensji i nie wypłaca dywidend. Jej zysk z działalności jest jej dochodem. Od tego płaci Income Tax i Class 4 National Insurance.

Załóżmy, że jej zysk z warsztatów, crochet patterns, Crochet Club i tutoriali wynosi £60,000.

W tym wariancie najważniejsze jest to, że Daria płaci podatek od całego zysku. Nie ma Corporation Tax, nie ma dywidend, nie ma payroll dla niej jako dyrektora. Jest po prostu zysk z działalności, Income Tax i Class 4 National Insurance.

Wariant drugi: Daria ma LTD i wypłaca £12,570 pensji plus dywidendy

Teraz załóżmy, że Daria prowadzi ten sam biznes przez LTD. Spółka ma £60,000 zysku przed jej pensją. Daria jest jedynym dyrektorem i jedyną osobą na payrollu, więc zakładamy, że spółka nie ma Employment Allowance. To jest ważne, bo jednoosobowe spółki, w których jedyną osobą na payrollu jest dyrektor, co do zasady nie mogą korzystać z Employment Allowance.

Daria wypłaca sobie pensję £12,570. Od tej pensji prywatnie nie płaci Income Tax ani employee National Insurance, bo mieści się w Personal Allowance i Primary Threshold. Spółka płaci jednak employer National Insurance, ponieważ Secondary Threshold wynosi £5,000.

Ten wariant jest bardzo blisko samozatrudnienia. Różnica w naszym przykładzie to około £20 na korzyść samozatrudnienia. Dla wielu klientów to będzie zaskoczenie, bo przez lata słyszeli, że LTD zawsze daje dużo lepszy wynik podatkowy. W 2026/27, przy podwyższonym podatku od dywidend i niskim progu employer National Insurance, trzeba to po prostu liczyć.

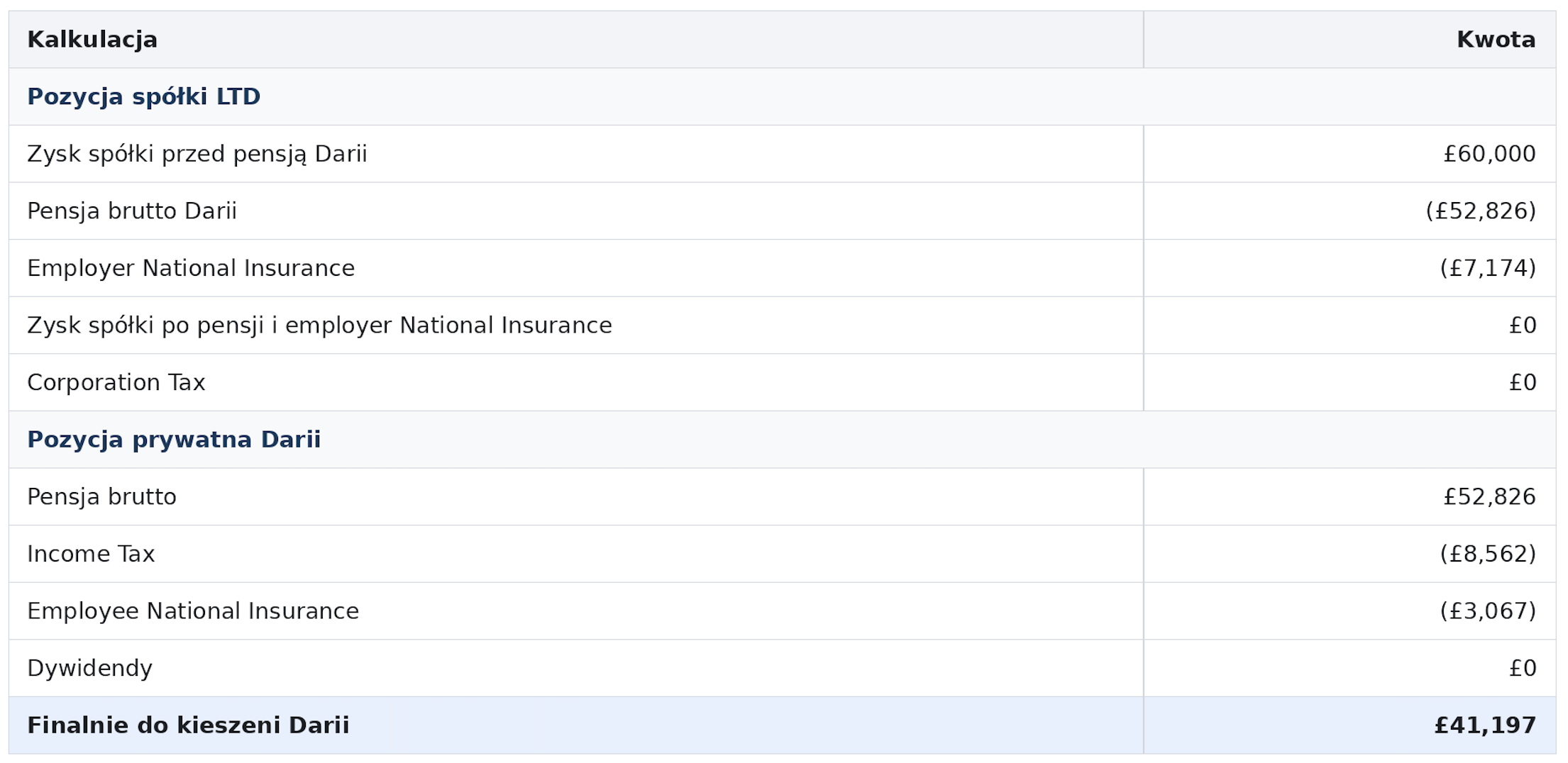

Wariant trzeci: Daria ma LTD i wypłaca wszystko przez PAYE

Teraz zobaczmy, co się stanie, jeżeli Daria nie wypłaca dywidend, tylko chce wszystko wyciągnąć jako pensję przez PAYE. To brzmi prosto, ale podatkowo zwykle jest mniej korzystne, bo pojawia się Income Tax, employee National Insurance i employer National Insurance.

Spółka ma £60,000 dostępne na koszt pensji i employer National Insurance. To oznacza, że Daria nie może dostać dokładnie £60,000 brutto pensji, bo spółka musiałaby jeszcze zapłacić employer National Insurance. Przy naszych założeniach pensja brutto wynosi około £52,826, a employer National Insurance około £7,174.

Ten wariant wypada najgorzej. Daria dostaje około £41,197, czyli około £4,894 mniej niż w wariancie z niską pensją i dywidendami oraz około £4,914 mniej niż jako osoba samozatrudniona.

Co, jeśli spółka Darii ma Employment Allowance?

To jest bardzo ważne, bo Employment Allowance potrafi zmienić wynik. Jeżeli Daria ma realnego pracownika, na przykład osobę pomagającą przy warsztatach, administracji albo prowadzeniu zajęć, i spółka spełnia warunki Employment Allowance, wtedy spółka może zmniejszyć employer National Insurance nawet do £10,500 rocznie. Nie można jednak zakładać tego automatycznie, bo jednoosobowa LTD z samym dyrektorem na payrollu zwykle nie ma tego allowance.

Jeżeli Employment Allowance jest dostępne, wariant z pensją £12,570 i dywidendami wygląda tak.

W tym wariancie LTD z niską pensją i dywidendami wygrywa z samozatrudnieniem o około £622. To nadal nie jest ogromna różnica przy £60,000 zysku, ale wynik jest już wyraźnie lepszy.

Dla porównania, gdyby przy Employment Allowance Daria wypłaciła wszystko przez PAYE, dostałaby około £45,357.

Nawet z Employment Allowance, samo PAYE nadal daje mniej pieniędzy do kieszeni niż niska pensja plus dywidendy.

Dlaczego niska pensja plus dywidendy nadal może działać?

Pensja £12,570 działa dlatego, że wykorzystuje Personal Allowance i Primary Threshold. Daria nie płaci od tej pensji Income Tax ani employee National Insurance. Jednocześnie pensja jest kosztem spółki, więc zmniejsza Corporation Tax.

Dywidenda działa inaczej. Dywidenda nie jest kosztem spółki. Najpierw spółka płaci Corporation Tax, a dopiero potem z zysku po podatku może wypłacić dywidendę. Daria płaci od niej personal dividend tax.

Dlatego nie można patrzeć tylko na jedną stawkę. Jeżeli ktoś powie Darii: „Dywidenda ma tylko 10.75% podatku”, to nie jest pełny obraz. Przed dywidendą spółka zapłaciła jeszcze Corporation Tax. Jeżeli ktoś powie: „Pensja jest zła, bo jest employer National Insurance”, to też nie jest pełny obraz. Pensja zmniejsza Corporation Tax.

Najprostsze porównanie wygląda tak.

Najważniejszy wniosek dla właściciela LTD

Jeżeli prowadzisz jednoosobową LTD, nie zatrudniasz nikogo, jesteś jedynym dyrektorem i jedyną osobą w firmie, to nie masz prawa do Employment Allowance.

To oznacza, że gdy wypłacasz sobie pensję przez PAYE, spółka może płacić employer National Insurance już powyżej Secondary Threshold. W 2026/27 ten próg wynosi £5,000, a employer National Insurance wynosi 15%. Employment Allowance może obniżyć employer National Insurance do £10,500 rocznie, ale jednoosobowa spółka z samym dyrektorem na payrollu zwykle z tego nie skorzysta.

I właśnie dlatego w naszym przykładzie jednoosobowa LTD podatkowo prawie w ogóle się nie spina, jeżeli patrzymy tylko na pieniądze, które Daria dostaje do kieszeni. Jako osoba samozatrudniona Daria dostaje około £46,111 netto. Jako właścicielka jednoosobowej LTD bez Employment Allowance, przy pensji £12,570 i dywidendach, dostaje około £46,091 netto. Różnica to około £20. Dla klienta to w praktyce są prawie takie same pieniądze.

Ale tu pojawia się bardzo ważny element, którego nie widać w samej kalkulacji podatkowej.

Prowadzenie LTD jest zwykle droższe księgowo niż prowadzenie działalności jako self employed. Spółka ma więcej obowiązków, więcej dokumentów, accounts, Corporation Tax return, payroll, dywidendy, director loan account, confirmation statement i formalności.

Jeżeli więc jednoosobowa LTD daje Darii praktycznie taki sam wynik netto jak self employed, a jednocześnie kosztuje więcej w obsłudze księgowej, to przy takim poziomie zysku i przy wypłacaniu całych pieniędzy prywatnie LTD może nie dawać realnej korzyści podatkowej.

Dlatego nie powinno się dziś mówić klientowi automatycznie: „załóż LTD, bo podatkowo będzie lepiej”.

W 2026/27 to może być prawda, ale tylko w niektórych sytuacjach. Jeżeli spółka ma Employment Allowance, zatrudnia realnych pracowników, zostawia część zysku w firmie, inwestuje, buduje większy biznes albo ma inne powody biznesowe, LTD może mieć sens. Ale jeżeli mówimy o jednej osobie, która pracuje sama, nie zatrudnia nikogo i co roku chce wypłacić cały zysk dla siebie, to nasze kalkulacje pokazują prostą rzecz: pod kątem pieniędzy do kieszeni self employed może dawać praktycznie taki sam wynik jak jednoosobowa LTD, a czasem nawet lepszy po uwzględnieniu kosztów księgowości.

Najprościej można to powiedzieć tak:

jeżeli jesteś sam w LTD, nie masz Employment Allowance i wypłacasz cały zysk prywatnie, sama spółka LTD nie jest już automatycznym sposobem na dużą oszczędność podatkową.

W naszym przykładzie Daria jako self employed dostaje do kieszeni około £46,111, a Daria przez jednoosobową LTD bez Employment Allowance około £46,091. Jeżeli do tego doliczymy wyższy koszt księgowości LTD, to dla wielu małych jednoosobowych biznesów odpowiedź może być bardzo prosta: podatkowo self employed może być rozsądniejsze niż LTD.

To jest właśnie powód, dla którego decyzji o LTD nie powinno się podejmować na podstawie starego hasła „limited company zawsze się opłaca”. Dziś trzeba policzyć konkretną sytuację: ile firma zarabia, czy zatrudnia ludzi, czy ma Employment Allowance, czy właściciel wypłaca cały zysk, ile kosztuje księgowość i ile pieniędzy finalnie zostaje właścicielowi prywatnie.